フリーランス / 個人事業主にとってお金の管理は面倒でありながらも大事な作業です。

事業に関わるお金と、生活に関わるお金を明確に切り分けて、年に1度の確定申告をスムーズに行えるようにしたいものです。

ただ、銀行口座やクレジットカードを複数用意するのは管理を含めてたいへんです。

そこで本記事では、銀行口座とクレジットカードを1つずつ用意するだけで、事業と生活のお金を切り分けて管理でき、ムダな支出を減らしてお得感のある、銀行とクレジットカードの選び方についてご紹介します。

いろいろと試していきついたシンプルかつ効率的な方法なので参考になれば幸いです。

この記事のポイント

✓ 銀行は振込手数料の優遇の有無で選ぶべき。

✓ デビットカードとクレジットカードを使い分ける

✓ 確定申告をスムーズに行う方法

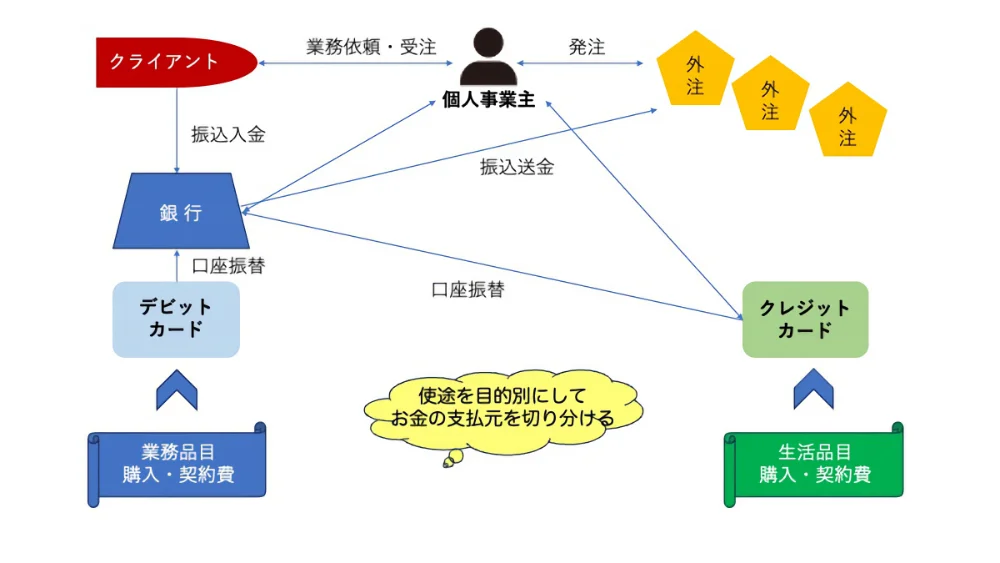

事業費と生活費を切り分けてお金の管理する方法

まずは、1つの銀行口座と1枚のクレジットカードで事業費と生活費の流れを切り分けて、お金を管理する方法とメリットから説明します。

ココがポイント

・銀行口座は1つにして業務と生活の支出入を合わせて管理。

・銀行が発行するデビットカードとVisa・Masterなどのクレジットカードを用意。

・デビットカードは業務用、クレジットカードは生活用に分けて利用。

・各カードの振替と外部発注費の振込は銀行口座から行い管理。

1つの銀行口座で業務・生活のお金を管理する理由は、現在の預金残高が一目でわかるからです。

筆者がメインバンクとして利用している住信SBIネット銀行なら、1つの口座であってもその中で将来のための貯金用、子どものための教育資金用、旅行資金用、外貨預金用など目的別口座が10個まで設定可能。

1カ月の予算額以外のお金を自動積立にして目的別口座に貯蓄すれば、効率よく資産を管理することができるのでおすすめです。

また、業務用としてクレジットカードではなくデビットカードを使うのは、利用ごとに口座からお金が引き落とされるので現時点での預金額がすぐにわかるので使いすぎの予防につながること。

加えて、使途が1つずつ入出金明細に記録されるので、後述の確定申告を行う際に入出金データを抽出して経費計算を自動化できるからです。

手数料とスマホアプリにメリットを感じる銀行を選ぶ

では次に、口座を開設する銀行の選び方ですが、フリーランス / 個人事業主に覚えておきたいポイントがいくつかあります。

ココがポイント

・ATM利用料と振込手数料が無料になる特典がある。

・スマホアプリやApple Pay、Google Payで銀行のデビットカードが利用できる。

・強固なセキュリティ対策が施されている。

・公式サイトのFAQがわかりやすい。

では、それぞれのポイントを住信SBIネット銀行を例に抑えておきましょう。

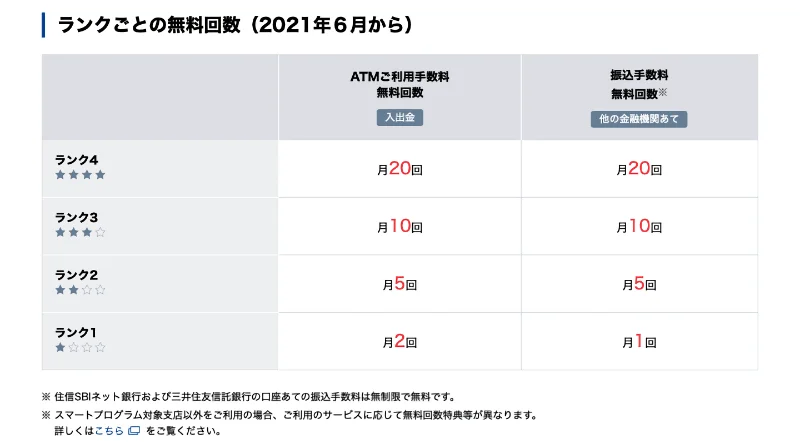

利用状況によりATMと振込みの手数料が無料になる

image: 住信SBIネット銀行

住信SBIネット銀行には、月ごとの商品・サービスの利用状況により自動的にランクが判定されATMの利用手数料と振込手数料が無料になるスマートプログラムがあります。

利用状況とは、総預金の月末残高や住宅ローンまたは資産形成ローンの有無、外貨預金や純金積立などの有無などの条件が判定に反映されます。

筆者はランク2で、コンビニなどATMの利用手数料と他行宛の振込手数料が各月5回無料で利用できますが、特に預金以外に利用しているものはなく、不正送金を未然に防ぐ「スマート認証NEO」をスマホにインストールして登録・利用しているだけ。

セキュリティ対策をするだけで、急に現金を下ろす必要になったときや受注仕事の一部をお願いした外注費の振り込みの手数料が無料になるのでお得感がかなりあります。

以下の銀行でも同じような優遇プログラムがありますが、他の商品やサービスを利用しない場合では住信SBIネット銀行が手数料無料のハードルが低いように感じています。

ソニー銀行:ATM利用手数料は月4回、他行宛の振込手数料は毎月1回もしくは2回まで無料。

三井住友カードによる新サービス「Olive」:ATM利用手数料は月1回、他行宛の振込手数料は毎月3回まで無料。

東京スター銀行:ATM利用手数料は月8回、他行宛の振込手数料は毎月5回まで無料。

※振込はインターネットバンキングを利用する際の手数料です。

デビットカードがスマホで操作・利用できる

image: 住信SBIネット銀行

筆者は業務用として使ったお金を住信SBIネット銀行のデビットカードで支払っています。

Apple Pay / Google Pay に対応しているのでカードレスでも決済が可能。スマホアプリを使えば残高照会や振込をどこにいても行うことができるので、とても便利に活用しています。

同様にデビットカードとスマホアプリが利用できる銀行には、みんなの銀行や三菱UFJ銀行、PayPay銀行などがあります。

ただ、ATMの利用手数料や他行宛の振込手数料が条件次第で無料になるかどうかは要確認です。

生体認証やネットワークのセキュリティが強化されている

パソコンやスマホから銀行取引を行うことが一般的になったことからセキュリティ対策の重要性が高まっています。

とはいえユーザーができる対策は限られているので、取引銀行のセキュリティ対策を確認してから口座開設を行いたいものです。

筆者が利用している住信SBIネット銀行は、前述のとおりスマホ専用のセキュリティアプリが用意され、パソコン用のセキュリティについても子会社が開発したアプリ「saat netizen」がインターネットバンキングの認証情報等の窃取を狙うウイルス等を検知・駆除してくれるので安心です。

セキュリティ対策がしっかりしている銀行は以下のとおりです。

三井住友銀行:ワンタイムパスワード、追加認証、パソコン専用の不正送金対策ソフト

三菱UFJ銀行:ワンタイムパスワード、パソコン専用ウィルス対策ソフト

みずほ銀行:ワンタイムパスワード、2段階認証、「saat netizen」

公式サイトのFAQが充実。不明点がひとりで解決できる

image: 住信SBIネット銀行

昨今のカスタマーサポートは“公式サイトをご覧ください”が主流なので、「よくあるお問い合わせ」などのFAQがしっかり&丁寧に書かれているかが銀行選びにとって重要な項目となっています。

住信SBIネット銀行はかなり優秀で、そもそも公式サイトやアプリのUIがわかりやすいので困ったことがない上に公式サイトのサポートページもかなり親切に記載されています。

ほかの銀行の公式サイトを確認していませんが、銀行口座を開設後に悩むのは避けたいので事前にチェックしておきましょう。

デビットカードとクレジットカードを目的別に使い分ける

こちらも筆者が利用している住信SBIネット銀行のデビットカードとPayPayカードの活用例でご紹介します。

前述のとおり、業務用として購入・サービス利用したものはデビットカードで決済。

生活関連の支払いは、PayPayカードで決済。カード利用ができない場合は現金で支払っています。

筆者の場合は、それぞれの決済情報を家計簿アプリの「zaim」と連携しているので、それぞれのカードを利用した使途明細や月月の支出額も一覧で確認できますが、家計簿アプリを使っていない場合でも、デビットカードは即決済なので住信SBIネット銀行のスマホアプリでデビットカードの使途が確認でき、PayPayカードの支払額は口座引落し時に総額がわかります。

生活関連の支出は確定申告の書類作成に必要がないので明細は不要。総額の支出がわかればそれで問題はありません。

基本は業務用途と生活用途の支出をしっかり分けておくことが重要なのです。

ちなみに、PayPayカードを利用している理由は、Yahoo!ショッピングで支払いを行うと通常のポイントより多く付与されるからです。

銀行の取引データを活用。確定申告をスムーズに

確定申告は、1年間の収入と業務用の軽費を明細を記載して、収入から経費と控除の差引額を年間所得として申告することができればいいわけです。

ただ、Excelなどの表計算ソフトに入力して計算するのはとてもたいへん。

そこで筆者はオンラインの確定申告ソフトを活用。銀行の取引データを抽出と自動計算で手間をかけずに必要な書類を作成しています。

かれこれ5年以上利用しているのは「やよいの青色申告 オンライン」ですが、ほかにも同等の機能が使える「マネーフォワード クラウド確定申告」や「freee」などがあるので、使い勝手やコスト、特典などを確認して選ぶようにしましょう。

特に確定申告は専門用語が多いので、用語解説や操作手順などのナビゲート機能のわかりやすさはチェックポイントになるかもしれません。

やよいの青色申告オンライン

![]()

はじめてでも安心のサポート体制 マネーフォワード クラウド確定申告

![]()

freeeで確定申告を大幅短縮

{kind=link}